Nyomelemek piacelemzése

ÉN,Színesfémek elemzése

Hétről hétre: Hónapról hónapra:

| Egységek | Október 4. hete | Október 5. hete | Heti változások | Szeptemberi átlagár | Október 31-i állapot szerint Átlagos ár | Havi változás | Aktuális ár november 5-én | |

| Sanghaji Fémpiac # Cinköntvények | Jüan/tonna | 21930 | 22190 | ↑260 | 21969 | 22044 | ↑75 | 22500 |

| Sanghaji Fémpiac # Elektrolitikus Réz | Jüan/tonna | 85645 | 87904 | ↑2259 | 80664 | 86258 | ↑5594 | 85335 |

| Shanghai Metals Network Ausztrália Mn46% mangánérc | Jüan/tonna | 40,55 | 40,45 | ↓0,1 | 40.32 | 40,49 | ↑0,17 | 40,45 |

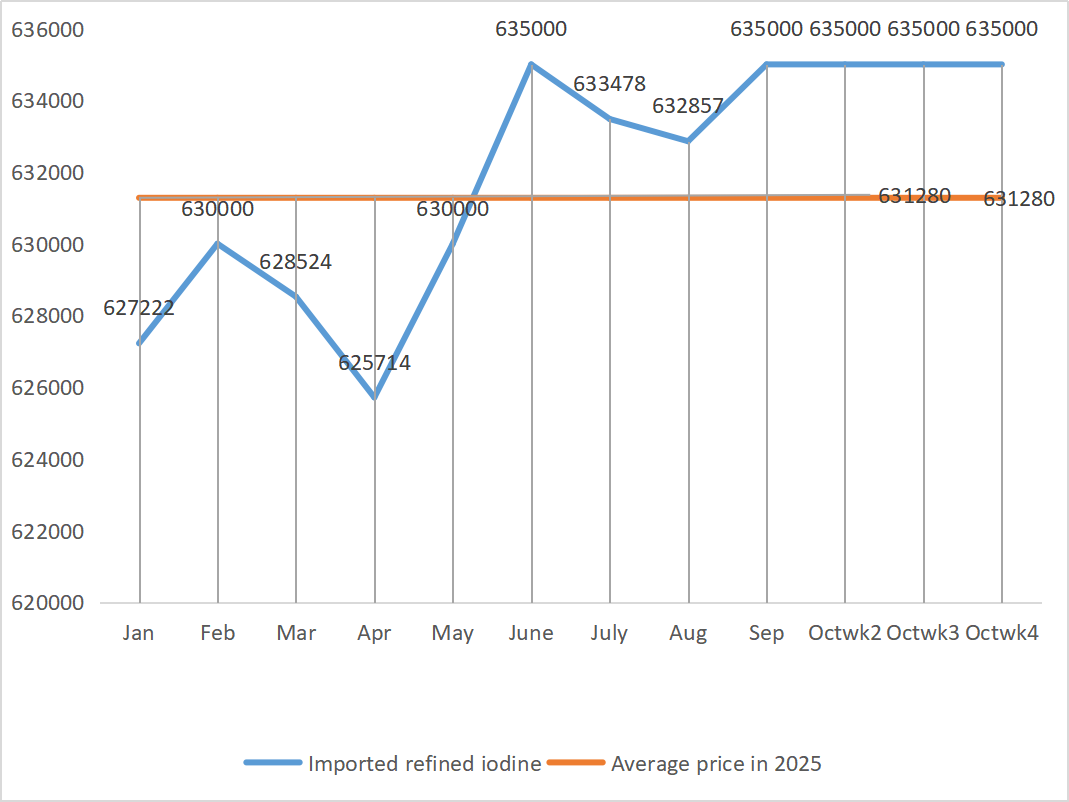

| A finomított jód importált ára a Business Society szerint | Jüan/tonna | 635000 | 635000 | 635000 | 635000 |

| 635000 | |

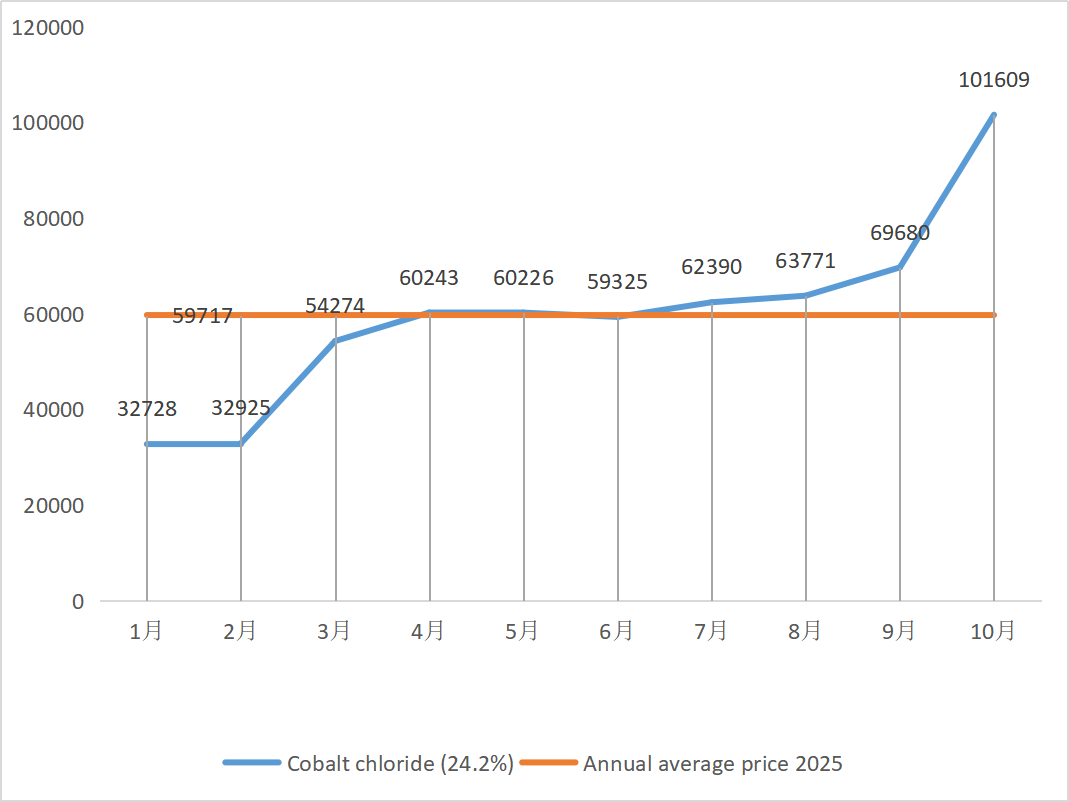

| Sanghaji fémpiac kobalt-klorid (együttműködés≥24,2%) | Jüan/tonna | 104250 | 105000 | ↑750 | 69680 | 101609 | ↑31929 | 105000 |

| Sanghaji fémpiac szelén-dioxid | Jüan/kilogramm | 107,5 | 109 | ↑1,5 | 103,64 | 106,91 | ↑3.27 | 110 |

| A titán-dioxid-gyártók kapacitáskihasználási aránya | % | 77,44 | 77.13 | ↓0,31 | 76,82 | 77,68 | ↑0,86 |

1) Cink-szulfát

① Nyersanyagok: Cink-hipoxid: A tranzakciós együttható az év során folyamatosan új csúcsokat dönt.

Árképzési alap a cink online árához: Makrogazdasági szempontból a Federal Reserve a várakozásoknak megfelelően további 25 bázisponttal csökkentette a kamatlábakat, hogy fellendítse a fémárakat, de az erős kínálat és a gyenge kereslet fundamentumai változatlanok maradtak, a downstream fogyasztási teljesítmény gyenge, és a sanghaji cinkre továbbra is felfelé irányuló nyomás nehezedik. A cinkárak várhatóan rövid távon stabilak maradnak, tonnánként 22 000-22 600 jüan között.

② A kénsav ára országszerte stabilan magas szinten maradt. Szóda: Az árak ezen a héten stabilak voltak.

Hétfőn a víz-cink-szulfát gyártók működési rátája 79% volt, ami 10%-os csökkenést jelent az előző héthez képest, a kapacitáskihasználtsági arány pedig 67% volt, ami 7%-os csökkenést jelent az előző héthez képest. A nagyobb gyártók megrendelései november közepéig-végéig vannak ütemezve. Az év első felében a makrogazdasági politikák hatása miatt az ügyfelek koncentrált vásárlásokat hajtottak végre, és a kereslet előrehaladott volt, ami jelenleg gyenge keresletet és lassabb szállítási ütemet eredményezett a gyártók számára.

A spot piac különböző szintű visszaeséseket tapasztalt. A takarmányipari vállalatok az utóbbi időben nem voltak túl aktívak a vásárlásban. Az upstream vállalatok működési ütemének és a meglévő rendelési volumen elégtelenségének kettős nyomása alatt a cink-szulfát rövid távon továbbra is gyengén, de stabilan fog működni. Javasolt, hogy az ügyfelek csökkentsék a készletciklust.

2) Mangán-szulfát

Nyersanyagok tekintetében: ① Az importált mangánérc ára kismértékben ingadozott, majd ismét emelkedett

② A kénsav ezen a héten stabilan magas szinten maradt.

Ezen a héten a mangán-szulfát-gyártók működési rátája 85% volt, ami 9%-os növekedést jelent az előző héthez képest. A kapacitáskihasználtság 58% volt, ami 5%-os növekedést jelent az előző héthez képest. A nagyobb gyártók megrendeléseit november végéig ütemezik.

A gyártók a termelési költségek körül ingadoznak, és arra számítanak, hogy az árak stabilak maradnak. A kénsav alapanyag árának folyamatos emelkedése miatt a költségek kissé emelkedtek, és a hazai terminálügyfelek lelkesedése a készletek feltöltésére jelentősen megnőtt. A vállalati rendelési volumen és az alapanyagtényezők elemzése alapján a mangán-szulfát várhatóan rövid távon stabil marad. Javasolt, hogy az ügyfelek ennek megfelelően növeljék készleteiket.

3) Vas-szulfát

Nyersanyagok tekintetében: A titán-dioxid iránti kereslet továbbra is lassú, és a titán-dioxid-gyártók működési üteme alacsony. A vas-szulfát-heptahidrát a titán-dioxid gyártási folyamatának egyik terméke. A gyártók jelenlegi helyzete közvetlenül befolyásolja a vas-szulfát-heptahidrát piaci kínálatát. A lítium-vas-foszfát iránt stabil a kereslet a vas-szulfát-heptahidrát iránt, ami tovább csökkenti a vasipar vas-szulfát-heptahidrát kínálatát.

A vas-szulfát ára ezen a héten stabil volt, főként a titán-dioxid ipar működési ütemének befolyásolt nyersanyagellátás relatív fejlődése miatt. Az utóbbi időben a heptahidrát vas-szulfát szállítása jó volt, ami a monohidrát vas-szulfát-gyártók költségeinek növekedéséhez vezetett. Jelenleg a vas-szulfát általános működési üteme Kínában nem jó, és a vállalatoknak nagyon kevés azonnali készletük van, ami kedvező tényezőket jelent a vas-szulfát árának emelkedéséhez. Figyelembe véve a vállalatok legutóbbi készletszintjeit és az upstream működési ütemeket, a vas-szulfát ára várhatóan rövid távon emelkedni fog. Javasoljuk, hogy a keresleti oldal a készletek fényében előre készítsen vásárlási terveket.

4) Réz-szulfát/bázikus réz-klorid

Nyersanyagok: A Codelco, a világ legnagyobb réztermelője kedden csökkentette 2025-ös termelési előrejelzését, de a felülvizsgált cél továbbra is magasabb, mint a 2024-es. A termelés 2025 első kilenc hónapjában éves szinten is emelkedett. A felülvizsgált előrejelzés segített enyhíteni az aggodalmakat a közelmúltbeli kínálati hiány miatt, amely szeptember óta támogatja a rézárakat, ugyanakkor a dollár erős maradt, nyomást gyakorolva a rézárakra.

Makroszkopikusan a Fed héja táborának múlt heti kollektív hangja közvetlenül lehűtötte a decemberi kamatcsökkentéssel kapcsolatos várakozásokat, és a dollárindex háromhavi csúcsra szökött, árnyékot vetve a fémkereslet kilátásaira. Kína feldolgozóipari PMI-indexének októberi, hetedik egymást követő hónapban bekövetkező csökkenésével, az új exportrendelések folyamatos csökkenésével, az amerikai kormányzat történetének leghosszabb leállásának kockázatával és a változékony nemzetközi geopolitikai helyzettel párosulva a rézárak emelkedő lendülete teljesen elfojtódott. A gyenge fundamentális kereslet miatt a sanghaji rézkészlet egyetlen hónap alatt 11 348 tonnával 116 000 tonnára emelkedett, elérve ezzel közel egyhavi csúcsot, a jangshani réz felára pedig egyetlen hónap alatt 28 százalékkal, 36 dollárra zuhant tonnánként, ami az importkereslet csökkenését mutatja. Ahogy a hagyományos csúcsszezon a végéhez közeledik, és a gyengülő downstream fogyasztásra vonatkozó várakozások erősödnek, a rövid távú rézárak várhatóan nyomás alatt lesznek, és gyengén, magas szinteken mozognak. A réz ártartománya ezen a héten: 85 190-85 480 jüan/tonna.

Maratóoldat: Néhány upstream nyersanyaggyártó felgyorsította a tőkeforgást a maratóoldat mélyfeldolgozásával rézszivacs vagy réz-hidroxid előállítására. A réz-szulfát iparágba történő értékesítés aránya csökkent, és a tranzakciós együttható új csúcsot ért el.

A rézárak ezen a héten stabilan magas szinten maradtak. A magas réz hálózati árak ellenére a downstream ügyfelek szükség szerint vásároltak.

5)Magnézium-szulfát/magnézium-oxid

Nyersanyagok: A kénsav ára jelenleg északon emelkedik.

A magnéziapiac nagyrészt stabil. A termelési területeken működő magnéziagyártó vállalatok rektifikálásáról szóló legfrissebb jelentések támogatták a piaci árat. A könnyű égetésű magnéziapor ára stabil. A későbbi kemencefejlesztésekben változások lehetnek. A magnézia-szulfát ára rövid távon kismértékben emelkedhet. Javasolt a megfelelő készletfelhalmozás.

6) Kalcium-jodát

Nyersanyagok: A hazai jódpiac jelenleg stabil, a Chiléből importált finomított jód kínálata stabil, és a jodidgyártók termelése is stabil.

A finomított jód ára kismértékben emelkedett a negyedik negyedévben, a kalcium-jodát kínálata szűkös volt, és egyes jodidgyártók leállították vagy korlátozták a termelést. Várhatóan változatlan marad a jodidárak folyamatos és enyhe emelkedésének általános hangulata. Javasolt a megfelelő készletfelhalmozás.

7) Nátrium-szelenit

Nyersanyagok tekintetében: A nyers szelén ajánlattételi árainak közelmúltbeli kedvező piaci helyzete miatt a diszelén ára már most is magas, és az alacsony áron történő értékesítés lehetősége alacsony.

A szelén ára emelkedett, majd stabilizálódott. A piaci szereplők szerint a szelén piaci ára stabil, emelkedő tendenciát mutat, a kereskedelmi aktivitás átlagos volt, és az ár várhatóan a későbbi időszakban is erős marad. A nátrium-szelenit termelői szerint a kereslet gyenge, a költségek emelkednek, a megrendelések bővülnek, és az árfolyamok stabilak ezen a héten. Az árak várhatóan rövid távon erősödni fognak.

8) Kobalt-klorid

A kobaltpiac a múlt héten kissé visszaesett, a háromkomponensű akkumulátorok gyártása, telepítési volumene és értékesítése lassan nőtt, és a kereslet is lassan nőtt; A kongói kormány exportkvóta-rendszert vezetett be, és várhatóan súlyos ellátási forráshiány lesz. Indonézia kobalttermék-exportja megnőtt, hogy részben pótolja a kobalt-alapanyaghiányt és az általános kínálati hiányt; A kobaltsók kínálata csökkent, az árak pedig stabilizálódtak. A lítium-kobalt-oxid ára ingadozott és stabilizálódott, és továbbra is vannak pozitív tényezők a kobaltpiacon. A nemzetközi kobaltárak ingadoztak és emelkedtek, de a pozitív tényezők továbbra is jelen vannak, a negatív tényezők pedig gyengülnek; Összességében a kobaltpiac felfelé irányuló lendülete továbbra is fennáll, a lefelé irányuló nyomás pedig gyengül. Szükség szerint fel kell tölteni a készleteket.

9) Kobaltsó/kálium-klorid/kálium-karbonát/kalcium-formiát/jodid

1. Kobalt: Nyersanyagköltségek: A kobaltpiac az utóbbi időben stabil volt, a gyártók nyilvánvalóan vonakodtak az eladástól. A legtöbb vállalat tervezett árai viszonylag magasak, és a downstream felvásárlási hajlandóság korlátozott. A keresleti oldalon nem történt jelentős javulás, és a piaci tranzakciós légkört javítani kell. Rövid távon a kobaltpiac várhatóan folyamatosan emelkedni fog.

2. Kálium-klorid: Jelenleg az északi kikötők kálium-klorid-készlete még elfogadható, mivel új és régi források egyaránt léteznek, ami növeli a kereskedők tudatosságát az eladással és a likvidálással kapcsolatban. A nagykereskedők irányárainak támogatásával azonban a piac egésze stabilizálódik és konszolidálódik.

3 A kalcium-formiát ára ezen a héten tovább csökkent. A nyers hangyasavgyárak újraindították a termelést, és most növelik a hangyasav gyári termelését, ami a hangyasav-kapacitás növekedéséhez és túlkínálathoz vezet. Hosszú távon a kalcium-formiát ára csökken.

A jodid ára ezen a héten stabil volt a múlt héthez képest.

Közzététel ideje: 2025. november 7.